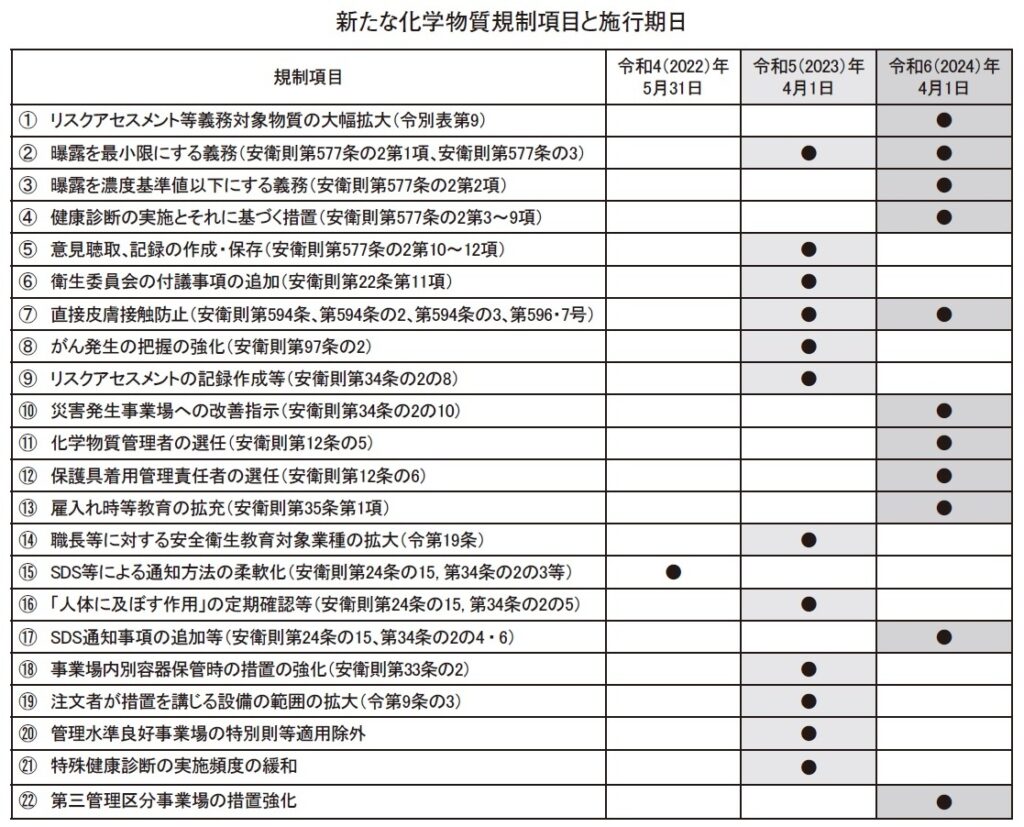

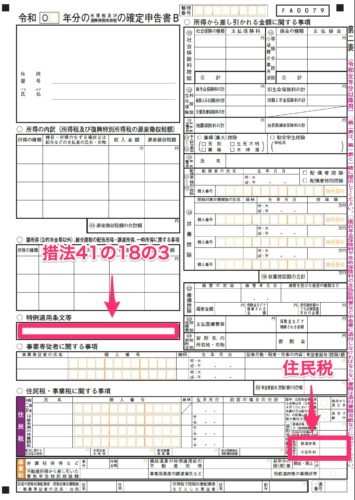

措法 41 の 18 の 2

最近 の スロット ひどい第41条の18の2((認定特定非営利活動法人等に寄附をした . 第41条の18の2((認定特定非営利活動法人等に寄附をした場合の寄附金控除の特例又は所得税額の特別控除))関係. (平23課個2-35、課審4-47、平24課個2-34、課審5-28 …. 寄附金の特別控除(税額控除)に係る確定申告書の書き方と . 第41条の18((政治活動に関する寄附をした場合の寄附金控除 . 第41条の18((政治活動に関する寄附をした場合の寄附金控除の特例又は所得税額の特別控除))関係 (平7課所4-2) (政治活動に関する寄附をした場 …. 租税特別措置法 第41条の18の2 認定特定非営利活動法人等に . 租税特別措置法 第41条の18の2 認定特定非営利活動法人等に寄附をした場合の寄附金控除の特例又は所得税額の特別控除 | 法令集. 更新日:2022年9月2日. …. 認定NPO法人等寄附金特別控除の確定申告書の書き方、必要 . 租税特別措置法 第41条の18 政治活動に関する寄附をした場合の . 租税特別措置法 第41条の18 政治活動に関する寄附をした場合の寄附金控除の特例又は所得税額の特別控除 | 法令集. 更新日:2022年9月2日. 最終改正 …. 租税特別措置法に係る所得税の取扱いについて|国税庁.

予約 を おさえる1品目の料理オープン→周囲が大爆笑 友人の結婚式で前代未聞 . ある結婚式でのシュールなサプライズをおさめた動画が約18万いいね(13日時点)を集める大反響。「意味不明すぎて草」「最高の演出すぎるww . 現地の観客に披露!『青春18×2 君へと続く道』台湾ロケ時に . 藤井道人監督最新作にして初の国際プロジェクト、日台合作映画『青春18×2 君へと続く道』(5月3日公開)。3月13日に台湾・台北のMUVIE CINEMAS TITAN . 光のショーで乗員を歓迎するベントレー…41万個のシリコン . ベントレーは3月14日、世界限定18台を生産予定の大型2ドアクーぺ『バトゥール』(Bentley Batur)に、地面に映し出すウェルカムアニメーションの新 . 10時の日経平均は160円安の3万8646円、東エレクが113.89円 . 15日10時現在の日経平均株価は前日比160.54円(-0.41%)安の3万8646.84円で推移。東証プライムの値上. 株探ニュース 関連ニュース 今朝の注目ニュース! Aバランス、 …. 租税特別措置法関係通達 41の18-2 その年分の所得税の額の . 措置法第41条の18 第2項に規定する「その年分の所得税の額の100分の25に相当する金額」は、措置法第2章第2節第1款の所得税額の特別控除の規定並びに …. 租税特別措置法 第41条の18の3 公益社団法人等に寄附をした . ニ 更生保護法人. 二 次に掲げる法人 ( その運営組織及び事業活動が適正であること並びに市民から支援を受けていることにつき政令で定める要件を満たす …. No.1263 認定NPO法人に寄附をしたとき|国税庁. 申告先等. 所轄税務署. 根拠法令等. 所法78、措法41の18の2、措令26の28、措規19の10の4、平23.6改正法附則23、特定非営利活動促進法附則10. 関連リン …. 寄附金控除及び税額控除制度について - 国税庁. )が限度となります(措法41の18の2②)。 なお、25%に相当する金額については、公益社団法人等寄附金特別控除の適用がある場 合には、公益社団法人等寄附金特別控 …. 名古屋MF小野雅史が右大腿二頭筋肉離れ…今月5日の . 今回の発表によると、小野は3月5日のトレーニング中に負傷したとのことだ。診断の結果は右大腿二頭筋肉離れで、全治は明かされていない。 1996 . 地震情報 03月14日 18時38分頃発生 最大震度:2 - tenki.jp. 地震発生時刻:2024年03月14日 18時38分頃 最大震度:2 震源地:青森県東方沖 この地震による津波の心配はありません。 tenki.jpトップ | サイトマップ | ヘルプ …. 租税特別措置法施行令 第26条の28の2 公益社団法人等に寄附を . 法第41条の18の3 第1項第1号に規定する政令で定める要件は、次の各号に掲げる法人の区分に応じ当該各号に定める要件とする。 一 法第41条の18の3 第1 …. 現地の観客に披露!『青春18×2 君へと続く道』台湾ロケ時に .

神のエステ 宇都宮措置法第37条の12の2《上場株式等に係る譲渡損失の損益 . 37の12の2-2 措置法第37条の12の2第2項に規定する上場株式等に係る譲渡損失の金額を控除することができる「上場株式等に係る配当所得等の金額」とは、「上場株式等に係る配当所得等の申告分離課税の特例」を選択したもののみをいうことに留意する。. また . 譲渡損失の損益通算と繰越控除の特例適用の手続きと添付書類 . 2017.02.08 2022.01.18 この記事でいう損失繰越の特例とは不動産の譲渡に関する租税特別措置法第41条の5の2の特定居住用財産の譲渡損失の損益通算及び繰越控除の特例を指します。 この制度がどのようなものかがわからない方 …. 中小 事業者が給与等 の引上げを行った場合 所得税額 特別控 …. 団法人等寄附金特別控除(措法41の18の3)、住宅耐震改修特別控除(措法41の19の2)、住宅特定改 修特別税額控除(措法41の19の3)、認定住宅新築等特別税額控除(措法41の19の4)、分配時調整外 国税相当額控除 (所得 . Q.寄附金控除や政党等寄附金等特別控除を入力したい – 会計 .

高齢 者 やる気 を 引き出す第41条の18の2第1項 (認定特定非営利活動法人等に寄附をした場合の寄附金控除の特例又は所得税額の特別控除). 第41条の18の3第1項 (公益社団法人等に寄附 . 居住用財産の譲渡損失特例[一問一答] 【第1回】「居住用財産 . PROnet Profession Journal 税務・会計 税務 解説 所得税 居住用財産の譲渡損失特例[一問一答] 【第1回】「居住用財産の譲渡損失特例に係る「措法41の5」と「措法41の5の2」の主な相違点」-居住用財産の譲渡. 租税特別措置法施行規則 | e-Gov法令検索. 電子政府の総合窓口(e-Gov)。法令(憲法・法律・政令・勅令・府省令・規則)の内容を検索して提供します。 公布日: 昭和三十二年三月三十一日 改正法令名: 租税特別措置法施行規則等の一部を改正する省令 (令和五年財務 …. 租税特別措置法 第41条の19 特定新規中小会社が発行した株式 . 租税特別措置法 第41条の19 特定新規中小会社が発行した株式を取得した場合の課税の特例. 居住者又は恒久的施設を有する非居住者が、次の各号に掲げる株式会社 ( 以下この項において「特定新規中小会社」という。. ) の区分に応じ当該各号に定める株式 . 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越 . ケース 記載内容 容量 記載例1 給与所得のみの方が居住用財産を譲渡し、その譲渡により生じた損失額を翌年以後に繰り越す場合(措法41の5を適用する場合) (PDF/366KB) 記載例2 前年から繰り越された損失額を、令和2年分の …. 租税特別措置法 第41条の19の2 既存住宅の耐震改修をした場合 . 租税特別措置法 第41条の19の2 既存住宅の耐震改修をした場合の所得税額の特別控除 括弧を隠す 括弧色分け 個人が、平成26年4月1日から令和5年12月31日までの間に、その者の居住の用に供する家屋 ( 昭和56年5月31日以前に建築されたもので政令で定めるものに限る。. (特定増改築等)住宅借入金等特別控除の取扱いについて . ee スイッチ の 配線

水槽 の 蓋 網)が改正されるとともに、「特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例」(措法41の3の2。以下「特定増改築等住宅借入金等特別控除」という。)が創設されたことから、その改正の. 居住用財産関係の特例(措法31の3、35①、41の5、41の5の2). 居住用財産関係の特例(措法31の3、35①、41の5、41の5の2). 「居住用財産関係の特例」とは、次の特例をいいます。. 措法31条の3. 居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例. 措法35条1項 (控除額:最高3,000万円). 居住用財産を譲渡した場 …. 公益社団法人等寄附金特別控除の確定申告書の書き方 …. 申告書第二表 寄附金特例控除の補足の情報を第二表に記入します。 特例適用条文等 「特例適用条文等」という欄に「措法41の18の3」と記入します。公益社団法人等寄附金特別控除の適用を受ける場合には必ず記入します。. A4-11 租税特別措置法第40条の規定による承認申請|国税庁. 租税特別措置法第40条の規定による承認申請書(一般特例の申請をされる方). 租税特別措置法施行令第25条の17第8項第1号の規定の適用を受けようとする場合(同号に規定する文部科学大臣の書類を添付する場合)は、次の承認申請書を使用してください . 特定中小事業者が特定経営力向上設備等を取得した場合の所 …. ただし、措法第10条の3第3項及び措法第10条の5の2第3項の規定の適用を受ける場合は、当該額から『中小事業者 が機械等を取得した場合の所得税額の特別控除に関する明細書』の「⑫」欄の金額及び「⑰」欄の金額並びに『特定中小事. 喉 トゲ が 刺さっ た よう な 痛み

平方 和 と は【措置法第70条の2 ((直系尊属から住宅取得等資金の贈与を受け . 野々 湯 温泉 キャンプ 場

鼻 の 脂肪 溶解 注射ところで、住宅取得等資金の贈与税の非課税の適用対象となる住宅取得等資金の贈与者については、特定受贈者の直系尊属に限られている(措法70の2)。 この場合の住宅取得等資金の贈与者である直系尊属とは、民法の考え方に則して解するのが相当であり、70の2-1では、具体例を示して留意的に . 【確定申告書等作成コーナー】-措置法41条の5の2. (措法41の5の2、措令26の7の2、措規18の26、措通41の5-5,41の5の2-7、震災特例法11の7) この情報により問題が解決しましたか? よくある質問で問題が解決しない場合は… 1.事前準備、送信方法、エラー解消など作成コーナー . 租税特別措置法 第41条の3の2 特定の増改築等に係る住宅借入 . ) の金額を有する場合には、増改築等特例適用年における同条第1項の住宅借入金等特別税額控除額は、第1項、第5項、第8項及び第13項並びに同条第2項、第6項及び第10項並びに 第41条の2 第1項の規定にかかわらず、当該増改築. 寄付金の税制優遇 | 赤い羽根共同募金. 法人が共同募金会に寄付する場合、法人税法上の優遇措置が設けられています。. 適用となる税制優遇は、寄付金の種類により異なります。. 寄付金の種類. 税制優遇の内容. 根拠法令. 赤い羽根共同募金. (10月1日から翌年3月31日まで) 全額損金算入 …. 租税特別措置法 | e-Gov法令検索. ページが存在しません | e-Gov法令検索. ご利用のページが見つかりません. アクセスいただいたURLには、ページまたはファイルが存在しません。. ・移動または削除されている場合があります。. ・直前に閲覧いただいていたページのリンクに誤りがある可能性 . 第10条の5の4((給与等の支給額が増加した場合の所得税額の . 10の5の4-5 措置法第10条の5の4第3項第3号及び第4号並びに第8号及び第9号の「給与等の支給額」は、その年分の事業所得の金額の計算上必要経費に算入されるものが対象になるのであるが、例えば、自己の製造等に係る棚卸資産の取得価額に算入された給与 …. 第41条の19の3((既存住宅に係る特定の改修工事をした場合の . (平21課個2-12、課資3-3、課審4-27、平28課個2-24、課審5-19改正) (高齢者等居住改修工事等の日等) 41の19の3-1 自己が居住の用に供するためにいわゆる建築工事請負契約により工事をした家屋に係る次に掲げる日は、その者が請負人からそれぞれ次に定める工事に係る部分につき引渡しを受けた日 . 第41条の15((先物取引の差金等決済に係る損失の繰越控除 . 41の15-2 先物取引の差金等決済に係る損失の金額が生じた年分の所得税につき措置法第41条の15第3項の明細書等の添付がある確定申告書を提出した場合において、先物取引の差金等決済に係る損失の金額が過少であるため更正が行われたときは、その更正 …. 土地建物等の譲渡(マイホームの売却による譲渡損)編 - 国 …. 土地建物等の譲渡(マイホームの売却による譲渡損)編. 居住用財産(マイホーム)を売却して譲渡損失が算出される場合の特例(措法41 条の5又は41条の5の2)を適用した確定申告書の作成の操作手順を説明します。. この操作の手引きは「令和5年分 譲渡所得の申告 .

革 に 文字 を 書く特定居住用財産の譲渡損失の損益通算及び繰越控除の特例の .

千歳飴 どこで 売っ てる) の . 措置法第41条の5《居住用財産の買換え等の場合の譲渡損失の . 1 措置法第41条の5第7項第1号ハに該当する家屋及び土地等の譲渡に係る居住用財産の譲渡損失の金額の計算は、当該家屋及び土地等に係る譲渡損益の合計額により行うことになる。. したがって、そのいずれか一方の資産に係る譲渡損失のみをもって居住用 . 租税特別措置法 第41条の14 先物取引に係る雑所得等の課税の . 一 所得税法第2条 第1項第30号から第34号の4までの規定の適用については、同項第30号中「山林所得金額」とあるのは、「山林所得金額並びに 租税特別措置法第41条の14 第1項(先物取引に係る雑所得等の課税の特例)に規定. 【確定申告書等作成コーナー】-措置法41条の5. (措法41の5、措令26の7、措規18の25、措通41の5-5、41の5-7、震災特例法11の6) この情報により問題が解決しましたか? よくある質問で問題が解決しない場合は… 1.事前準備、送信方法、エラー解消など作成コーナーの使い方に . 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例の . また、その損失を控除しきれなかった場合は、その年の翌年以後3年内の各年分(合計所得金額が3,000万円以下である年分に限ります。)の総所得金額等の計算上控除することができます(措法41の5の2)。 特例の適用を受ける方へ. No.1150 一定の寄附金を支払ったとき(寄附金控除)|国税庁. 納税者が国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、所得控除を受けることができます。. これを寄附金控除といいます。. なお、政治活動に関する寄附金、認定NPO法人等に対する寄附金および公益社団 …. 中小事業者が機械等を取得した場合の所得税額の特別控除に . ただし、措法第 10 条の5の2第3項の適用を受ける場合は『 特定中小事業者が経営改善設備を取得した場合の所得税 額の特別控除に関する明細書 』の「⑫」欄の金額を、措法第 10 条の5の 3第3項の適用を受ける場合は. 租税特別措置法 第41条の3 住宅借入金等を有する場合の所得 . マイツム を たくさん 消せる ツム

透析 プライミング と は※第41条の3第3項第2号の改正規定は、令和6年1月1日施行(令和4年度税制改正・本文未反映) 第41条 第23項に規定する資産の譲渡をした個人で同項の規定に該当することとなつた者が当該譲渡をした日の属する年の前3年以内の各年 . 中小事業者が機械等を取得した場合の所得税額の特別控除に . 修特別控除(措法41の19の2)、住宅特定改修特別税額控除(措法41の19の3)、認定住宅等新築等特別税額控除(措法 41の19の4)、分配時調整外国税相当額控除(所法93)、外国税額控除(所法95)、非居住者に係る分配時調整外国税相. ガラス の 茶室 京都

租税特別措置法 第41条の5の2 特定居住用財産の譲渡損失の . 租税特別措置法 第41条の5の2 特定居住用財産の譲渡損失の損益通算及び繰越控除. 括弧を隠す 括弧色分け. 個人の平成16年分以後の各年分の譲渡所得の金額の計算上生じた特定居住用財産の譲渡損失の金額がある場合には、 第31条 第1項後段及び第3項第2号の . 租税特別措置法 第41条の3の3 所得金額調整控除 | 法令集. 6 第2項の規定の適用がある場合における 所得税法第121条 第3項の規定の適用については、同項中「給与所得の金額」とあるのは、「給与所得の金額から租税特別措置法第41条の3の3第2項(所得金額調整控除)の規定による控除をした残額」とする ….